不動産投資のメリット

不動産投資は、低金利と年金不安を背景に新たな運用先として注目を浴びております。

入居者に部屋を貸してその対価として家賃を得る江戸時代の長屋から続く400年を超えるビジネスモデルです。

毎月しっかりと入居者が居住している限り、毎月安定した賃料収入が見込め、老後の年金の上乗せとして『自分年金』に適しているとされ、退職金の運用先としても利用されています。

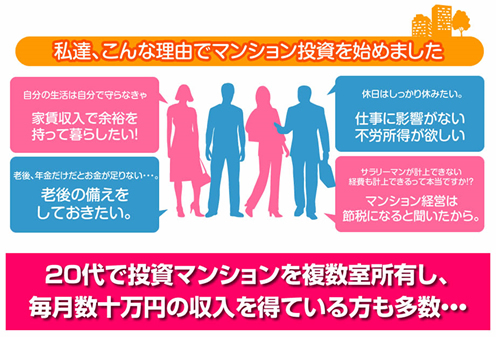

最近は、20代の会社員の方や女性の購入も目立ち、『サラリーマン大家さん』が増えております。

その数は、

首都圏中古ワンルームマンションの年間流通事例だけでも

この11年で約11倍になっている急成長市場です。

数ある資産運用の中から不動産投資を運用先に選ぶ方が非常に増えております。

そんな不動産投資のメリットを簡単にご紹介いたします。

公的年金の不安が叫ばれている今だからこそ、年金とは別の収入源が必要です。

サラリーマン時代の生活が安定しているのは、毎月定期的に入ってくる【給料】という安定収入があるからです。収入が安定しないと生活そのものの安定が図れません。入居者からの確実に入る賃料は、定年後の経済的安定基盤となり、年金の代わりとなります。

不動産投資は、事業として認められているため、所得税法第69条 の損益通算制度を利用できます。不動産を購入した初年度は、購入にかかった諸費用と減価償却費を計上します。

2年目以降は、そのうちの減価償却費等が毎年計上されることになります。

この赤字は給与所得と通算することができるので、不動産所得をマイナスして確定申告すれば、所得税・住民税を大幅に減らすことができます。

平成27年1月1日より相続税の評価方法が大きく変わりました。

相続税は、現金や有価証券は時価に対して課税されますが、不動産は評価額に対して税金がかかります。

現金や預貯金、有価証券は、すべて100%の評価となりますが、賃貸(事業)用の不動産は、評価を低くおさえられますので節税効果があります。そのため、相続税対策の手段として真っ先に検討されるのが不動産投資になります。

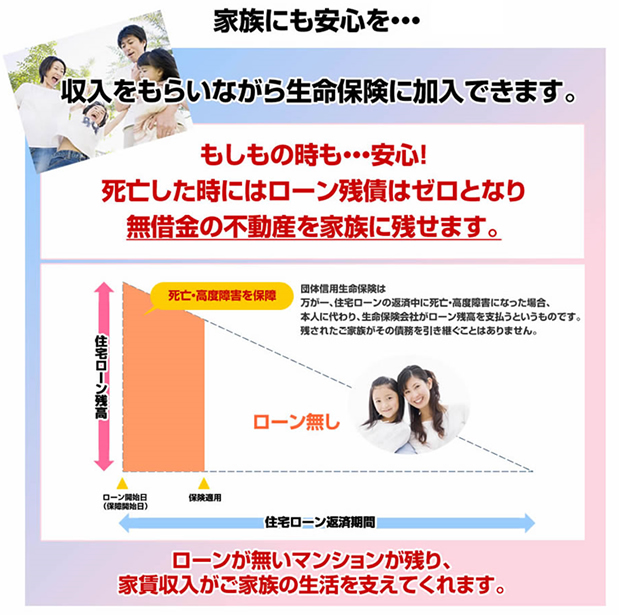

ローンを利用して不動産投資を購入する時、「団体信用生命保険」に加入することになりますので、ローンを借りた本人が死亡したり高度障害になったりした場合、残債が生命保険により支払われ、ローンが無い不動産物件がご家族に、安定した収入を残すことができます。

そのため、不動産投資後に生命保険の見直しを行い、生命保険の支払いが大幅に減ったというオーナー様もたくさんおります。

将来の為に資産運用を行う方も増えていると思います。そんな時の悩みといえば、運用利回りだと思います。普通預金の利息は0%台・20年物の長期国債の利回りも1%台と運用しても低金利のためなかなか資産を増やしづらい現状があります。

一方、不動産投資の利回りは物件にもよりますが、5%以上の利回りで運用することが可能です。さらに、現在の低金利の不動産投資ローンを活用することでレバレッジ(頭金に対する費用対効果)は、2桁の利回りをはじき出すことも珍しくありません。

さらに、回収した資金を再投資して効果的な運用を行うことができます。