相続税の税率 / 相続財産の金額の構成比の推移 / 対策を立てれば相続税は安くなります! / 生前贈与の非課税枠について /

納税資金の確保 / 『相続・贈与税一体化措置』って何? / 中古ワンルームマンションをお勧めする理由 / ケーススタディ

納税資金の確保 / 『相続・贈与税一体化措置』って何? / 中古ワンルームマンションをお勧めする理由 / ケーススタディ

不動産投資「購入後」の教科書 和不動産 仲宗根 和徳 著

和不動産 ホームページへ

中古ワンルームマンションで賢く生前贈与・相続税対策

- 相続税対策のポイントは、事前に計画的に行う事です。

- 実は相続が起きてからでは、相続税を節税する事は難しいのです。

- 相続税対策の中のひとつに、マンション等の不動産への投資というものがあります。

- なぜおすすめするのが「不動産」ではなく「中古ワンルームマンション」なのか。

その理由も一緒に説明させていただきます!

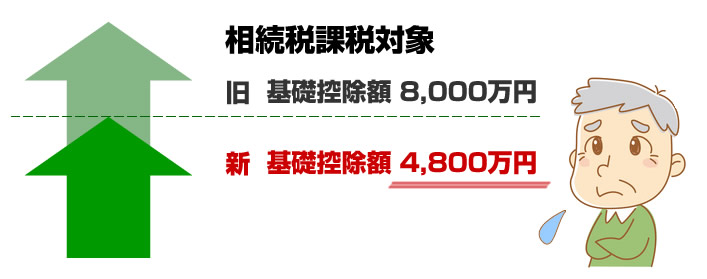

| 相続税改正 |

| 平成23年度の税制改正大綱で、相続税の基礎控除額の縮小と税率見直しに伴う増税が決定しました。 これにより、相続税の課税対象者の割合が現在の平均4.2%から6%強に拡大するとみられています。 地価の高い東京などにおいては、この割合が2桁を超えるとも言われております。 |

3,000万円+(600万円×法定相統人の数)に基礎控除額が変更されます。

この変更により、一般的な4人家族(夫婦+子供が2人)の家庭のケースですと下記のように変更されます。

相続税の税率

今までは、相続税の支払い対象者は、地主というイメージがあったと思いますが、今回の税制改正で、将来の生活資金のために貯蓄をしている人や株・投資信託・外貨預金などで資産運用行っている方も相続税の支払い対象者となる方が増える可能性が考えられます。

定年後の対策のために相続税を支払う可能性も避けながら、資産運用を行う必要性があります。

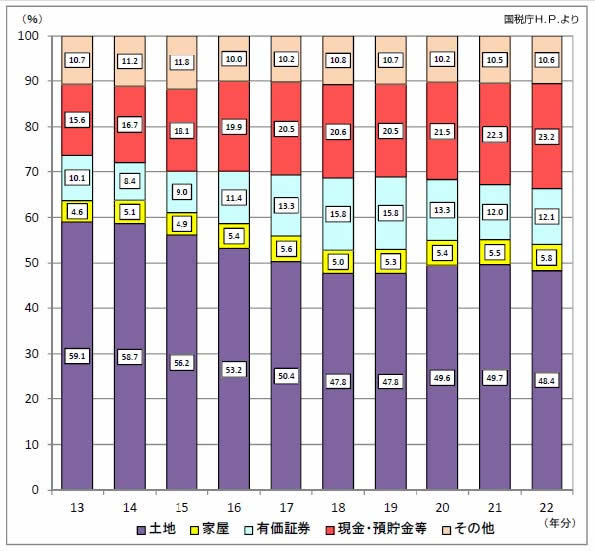

相続財産の金額の構成比の推移

相続税の課税対象になってしまいます。

今回の相続税の改正で、都内一等地に住宅を持たれている方もしくは所有資産の中で 預貯金や株式・投資信託・外貨預金の割合が大きい方は、 相続税の支払い対象になる可能性が高くなってきました。 |

| 残された家族にご負担をかけないために (1)早めの相続税対策 (2)揉めない相続税対策 (3)納税資金の確保 が、求められる時代になってきました。 |

対策を立てれば相続税は安くなります!

| 相続税の節税のポイント |

それは 東京23区内で行う

中古ワンルームマンション投資なのです!

中古ワンルームマンション投資なのです!

中古ワンルームマンションを使った相続税対策

相続対策として非常に有効!中古ワンルームマンションだと、現金の1/3の評価で済みます!

相続税が発生した際に、現金及び有価証券は時価に対して課税されます。

土地や建物(一戸建て、マンション等)は、利用状況に応じて財産評価基本通達の価格計算方法により評価減があります。

評価は建物の場合でおよそ50%から60%、土地は公示地価の80%となります。

さらにマンションやアパート等を所有しており、第三者に建物を貸している場合は、さらに評価額の30%の控除が可能です。

結果、マンション等を取得することで、現金に比べ約1/3の評価となるのです。

結果、現金に比べ約1/3の評価となります。

相続税が発生した際に、現金及び有価証券は時価に対して課税されます。

土地や建物(一戸建て、マンション等)は、利用状況に応じて財産評価基本通達の価格計算方法により評価減があります。

評価は建物の場合でおよそ50%から60%、土地は公示地価の80%となります。

さらにマンションやアパート等を所有しており、第三者に建物を貸している場合は、さらに評価額の30%の控除が可能です。

結果、マンション等を取得することで、現金に比べ約1/3の評価となるのです。

結果、現金に比べ約1/3の評価となります。

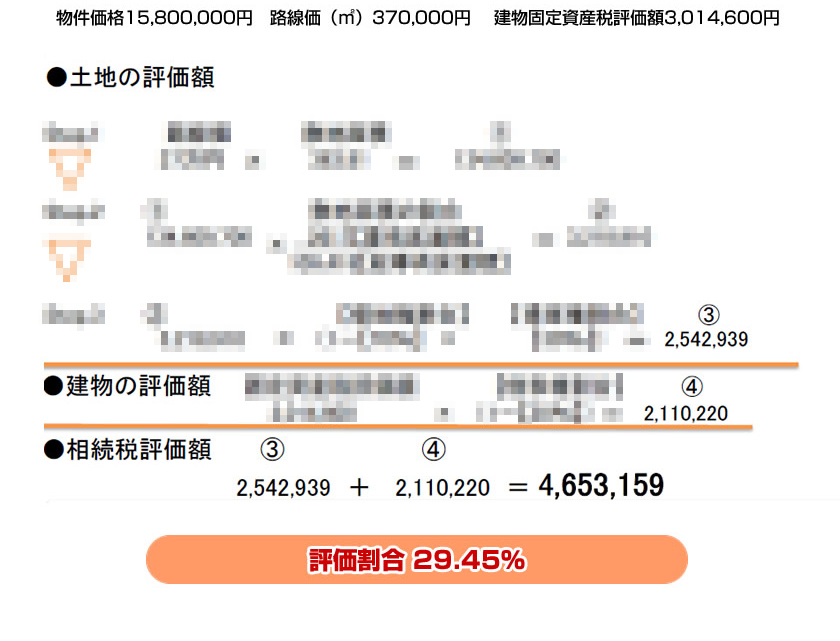

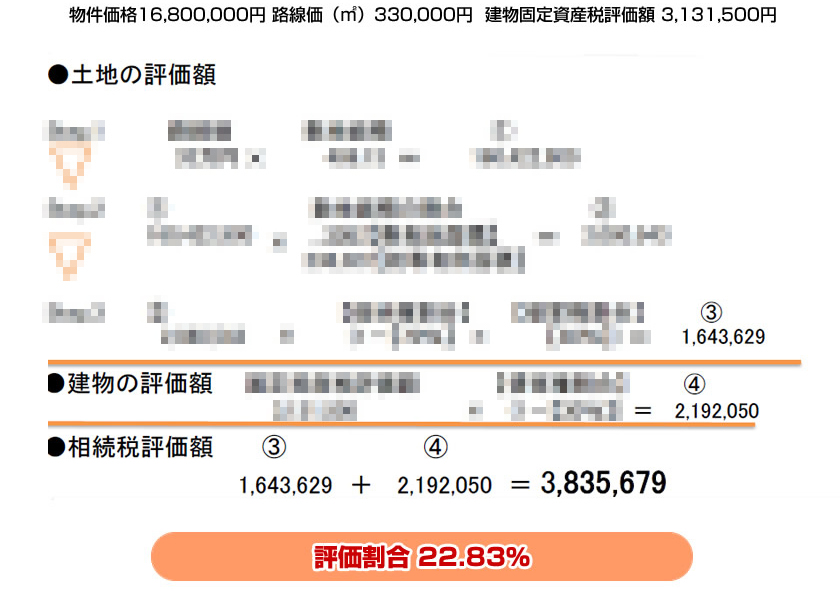

| 物件事例 |

台東区『入谷』駅徒歩3分築6年専用面積26.17㎡ 3階部分。

中古ワンルームマンションを使った相続税対策相続税評価(土地の評価額+建物の評価額)

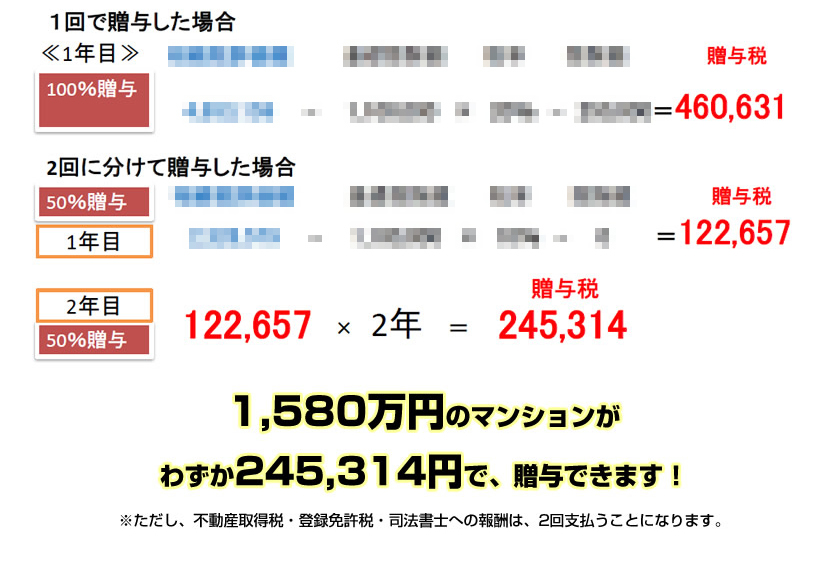

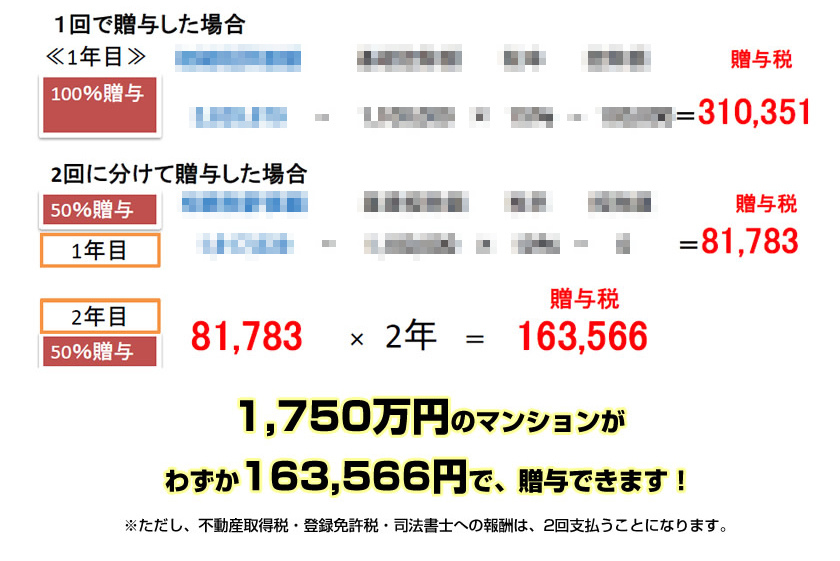

贈与を活用した相続税対策

|

| 物件事例 |

相続税評価(土地の評価額+建物の評価額)

贈与を活用した相続税対策

|

生前贈与の非課税枠について

<1>相続時精算課税の特例による非課税枠 2500万円

65才以上の親から20才以上の子供へ、2500万円までの贈与を、非課税にできます。

◆相続時精算課税制度のポイント

・贈与するものは現金、不動産などなんでもよい

・65才以上の親からの贈与でなければならない

・2500万円を超える部分の贈与は、一律20%の贈与税がかかる

◆注意点

・110万円の基礎控除による贈与と一緒に利用できない

・贈与した財産と相続財産を合計して相続税が課税される(最低6000万円以上の財産を相続した場合)

◆相続時精算課税制度のポイント

・贈与するものは現金、不動産などなんでもよい

・65才以上の親からの贈与でなければならない

・2500万円を超える部分の贈与は、一律20%の贈与税がかかる

◆注意点

・110万円の基礎控除による贈与と一緒に利用できない

・贈与した財産と相続財産を合計して相続税が課税される(最低6000万円以上の財産を相続した場合)

<2>住宅取得資金贈与の特例による非課税枠 最大1200万円

※相続時精算課税制度と一緒に利用すれば最大3700万円

※相続時精算課税制度と一緒に利用すれば最大3700万円

住宅の購入資金は、最大1200万円までの贈与が非課税です。相続時精算課税制度と同時利用では、最大3700万円まで非課税です。

相続時精算課税制度+住宅取得資金贈与特例制度の利用で2500万円+1200万円=3700万円まで非課税になります。(省エネルギー、耐震性を備えた住宅の場合)

例えば、「これから家を建てて住む」、「自宅用の土地を買う」、「自宅を増改築する」、という場合に利用できます。

◆住宅取得資金贈与の特例のポイント

・自分たちが住む家の取得資金でなければならない

・親(または祖父祖母)からの贈与でなければならない

◆注意点

・住宅ローンの支払いには使えない

・土地だけの購入には使えない

この特例制度が作られた目的は、冷え込んでいる住宅産業を活性化させるためで、平成26年12月31日までが期限です。

新しく家を建てることを検討されているなら、この特例制度を使うことをおすすめします。

◆住宅取得資金贈与の特例のポイント

・自分たちが住む家の取得資金でなければならない

・親(または祖父祖母)からの贈与でなければならない

◆注意点

・住宅ローンの支払いには使えない

・土地だけの購入には使えない

この特例制度が作られた目的は、冷え込んでいる住宅産業を活性化させるためで、平成26年12月31日までが期限です。

新しく家を建てることを検討されているなら、この特例制度を使うことをおすすめします。

<3>夫婦間贈与の特例による非課税枠 2000万円

夫婦間贈与の特例は、夫または妻へ居住用不動産を贈与する場合、2,000万円までが非課税になります。

◆夫婦間贈与特例のポイント

・住むための家、土地(または、取得するための現金)の贈与であること

・結婚してから20年以上経過している必要があること

◆注意点

・贈与を受けた家、土地に引き続き住み続けなければならない

・同じ相手に対しては一生に一度しか利用できない

◆夫婦間贈与特例のポイント

・住むための家、土地(または、取得するための現金)の贈与であること

・結婚してから20年以上経過している必要があること

◆注意点

・贈与を受けた家、土地に引き続き住み続けなければならない

・同じ相手に対しては一生に一度しか利用できない

<4>110万円の基礎控除による非課税枠 110万円(毎年)

これは、誰からどんな贈与を受けようとも1年間で贈与を受けた金額が110万円以内なら、贈与税はかからないというものです。

この非課税枠は贈与税の特例ではなく、贈与税に関する法律です。

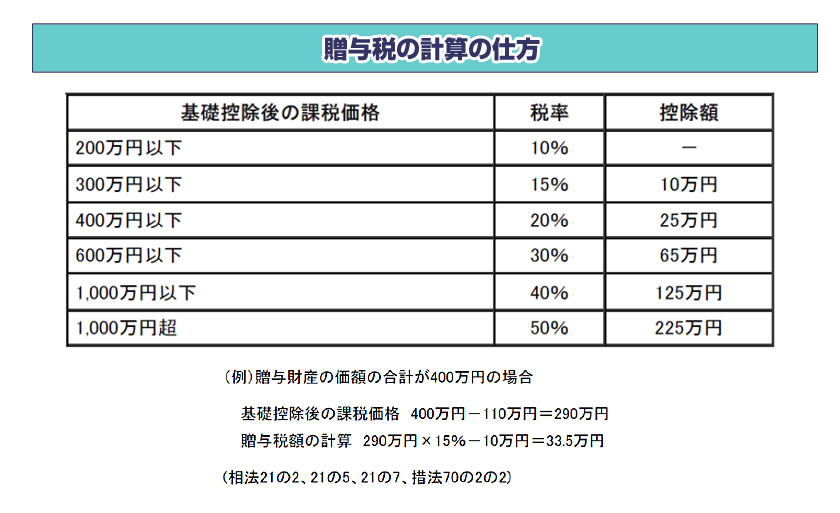

●110万円までの贈与が非課税とされている理由 誰かに1円でも贈与したら税金がかかるなら、贈与税の納税手続がとても困難になるからです。 誰かに何かをプレゼントすることは社会の習慣として当たり前です。 その当たり前の習慣にまで税をかけてしまうことは、国民感情として納得できないからです。 そのため1年間で110万円までの贈与は、非課税とされています。

◆ 110万円の基礎控除による贈与税非課税のポイント

・1年間の贈与金額が110万円以内なら、贈与税の申告手続きは不要

・誰から何をもらっても、110万円以内ならすべて非課税となる。

◆ 注意点

・毎年同じ相手に同じ金額の贈与を繰り返すと税務署から指摘されることがある(多額の贈与を毎年分割して行っているとみなされる)

・110万円以上の贈与を内緒ですると、税務署にみつかることもある

この非課税枠は贈与税の特例ではなく、贈与税に関する法律です。

●110万円までの贈与が非課税とされている理由 誰かに1円でも贈与したら税金がかかるなら、贈与税の納税手続がとても困難になるからです。 誰かに何かをプレゼントすることは社会の習慣として当たり前です。 その当たり前の習慣にまで税をかけてしまうことは、国民感情として納得できないからです。 そのため1年間で110万円までの贈与は、非課税とされています。

◆ 110万円の基礎控除による贈与税非課税のポイント

・1年間の贈与金額が110万円以内なら、贈与税の申告手続きは不要

・誰から何をもらっても、110万円以内ならすべて非課税となる。

◆ 注意点

・毎年同じ相手に同じ金額の贈与を繰り返すと税務署から指摘されることがある(多額の贈与を毎年分割して行っているとみなされる)

・110万円以上の贈与を内緒ですると、税務署にみつかることもある

納税資金の確保

『相続税・贈与税一体化措置(相続時精算課税制度)』

平成15年度の税制改正で、『相続税・贈与税一体化措置(相続時精算課税制度)』が、創設されました。基本的な考え方は、相続財産と贈与財産を合算して税額計算するというものです。この精度を選択すると、生前に前倒して財産を贈与した場合に贈与税を軽減しますが、その代わりに相続時に贈与された財産と相続財産を足した額に相続税がかけられることなります。

この制度を最大限に生かすためにアパートやマンションなどの収益物件を生前贈与すると効果的と言われております。 理由といたしましては、贈与税が相続税の計算は建物の固定資産税評価額が基本になります。幾ら収益を上げるかは関係ありません。 収益物件を贈与された人は、毎年家賃収入が入ってきます。例えば年間100万円の家賃収入が獲得できるワンルームマンションがあるとしましょう。この物件の贈与を受けると、単純に考えて10年間で1,000万円の収入があることになります。これは後の相続税の納税資金にも使えます。 現状の制度では、年建物の収益性を評価に加えておりません。収益を上げる土地もそうでない土地も同様に評価されます。従って、贈与するなら、収益を上げる物件が良いのです。

平成15年度の税制改正で、『相続税・贈与税一体化措置(相続時精算課税制度)』が、創設されました。基本的な考え方は、相続財産と贈与財産を合算して税額計算するというものです。この精度を選択すると、生前に前倒して財産を贈与した場合に贈与税を軽減しますが、その代わりに相続時に贈与された財産と相続財産を足した額に相続税がかけられることなります。

この制度を最大限に生かすためにアパートやマンションなどの収益物件を生前贈与すると効果的と言われております。 理由といたしましては、贈与税が相続税の計算は建物の固定資産税評価額が基本になります。幾ら収益を上げるかは関係ありません。 収益物件を贈与された人は、毎年家賃収入が入ってきます。例えば年間100万円の家賃収入が獲得できるワンルームマンションがあるとしましょう。この物件の贈与を受けると、単純に考えて10年間で1,000万円の収入があることになります。これは後の相続税の納税資金にも使えます。 現状の制度では、年建物の収益性を評価に加えておりません。収益を上げる土地もそうでない土地も同様に評価されます。従って、贈与するなら、収益を上げる物件が良いのです。

『相続税・贈与税一体化措置』って何?

◎2,500万円までの贈与は贈与税0円 (一定の条件を満たすと平成24年中は3,500万円まで)

◎2,500万円超の部分は贈与税率は20%

◎ただし、相続時に贈与財産を相続財産に加算する

◎2,500万円超の部分は贈与税率は20%

◎ただし、相続時に贈与財産を相続財産に加算する

例)2,000万円の贈与を受けた場合

|

|

贈与税はかからない 家賃収入等の収益には、 贈与税・相続税はかからない。 納税資金対策に! |

この合計に相続税がかかる |

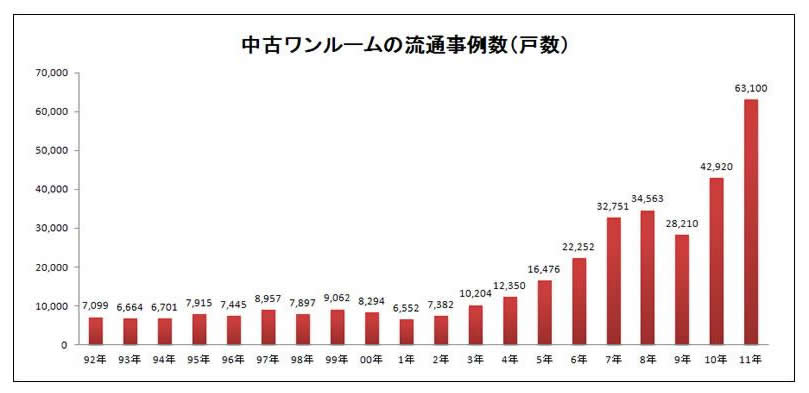

東京都内は地方に比べて圧倒的に入居需要が多い

都内人気エリアのワンルームマンション入居の需要はますます増加中!

しかし戸数が足りません!

しかし戸数が足りません!

都内23区と一部横浜地区については、20代、30代の独身人口が増加傾向にあり、

今後20~30年はその傾向が続くと予測されています。

それに伴い東京都内人気地区でのワンルームマンション需要増加が見込まれています。

しかしながら、東京都心部では「ワンルームマンション開発規制条約」を設ける区も増えて、

新築のワンルームマンションを建設することが難しくなっており、供給数が減少してきています。

今後20~30年はその傾向が続くと予測されています。

それに伴い東京都内人気地区でのワンルームマンション需要増加が見込まれています。

しかしながら、東京都心部では「ワンルームマンション開発規制条約」を設ける区も増えて、

新築のワンルームマンションを建設することが難しくなっており、供給数が減少してきています。

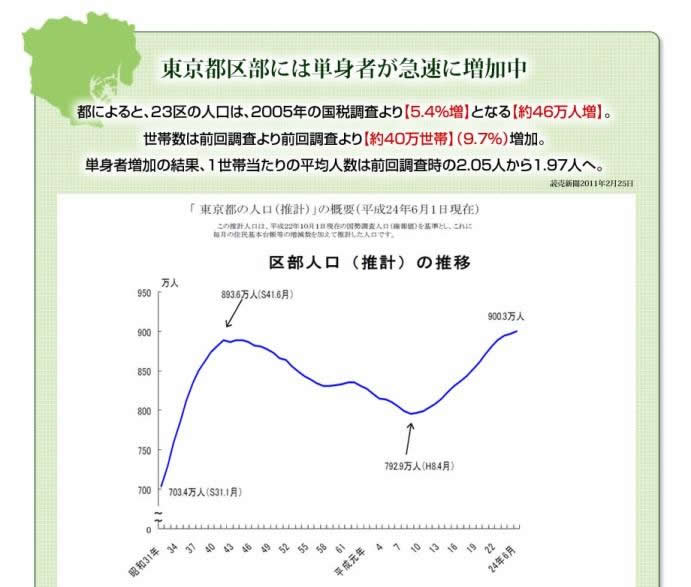

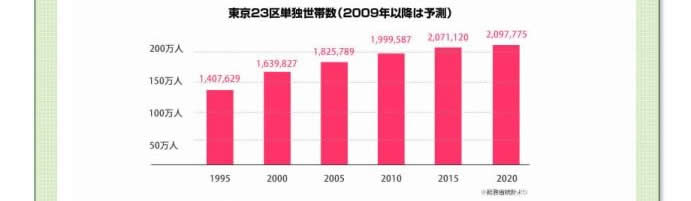

東京都区部には単身者が急速に増加中

都によると、23区の人口は、2005年の国税調査より【5.4%増】となる【約46万人増】。世帯数は前回調査より前回調査より【約40万世帯】(9.7%)増加。

単身者増加の結果、1世帯当たりの平均人数は前回調査時の2.05人から1.97人へ。【読売新聞2011年2月25日】

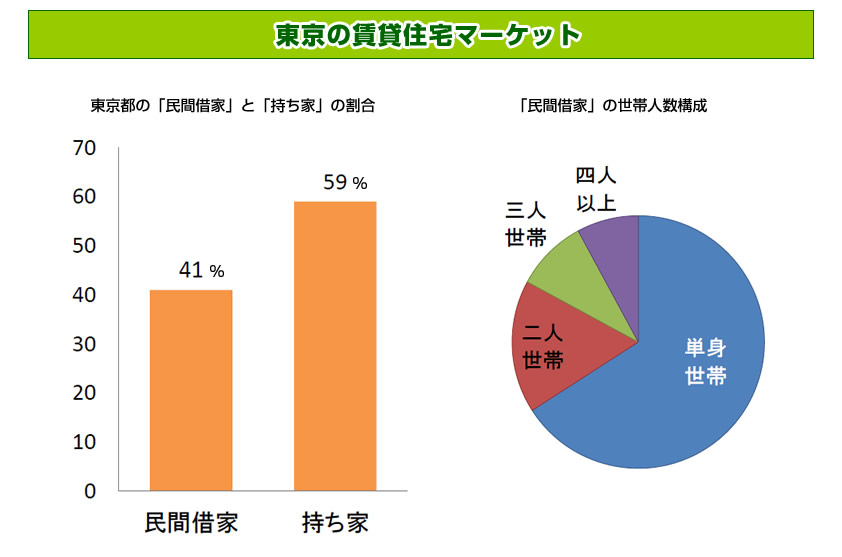

単身世帯は賃貸指向

若者の単身世帯(30歳未満)では、借家の共同住宅が9割とほとんどを占めています。

【2011年3月総務省統計局「平成20年住宅・土地統計調査の解説」より】

単身世帯では「マイホームの取得について」は、「目下のところ考えていない」が約40%、「将来にわたり考えはない」が約25%と、賃貸指向が強い。

【金融広報中央委員会「家計の金融行動に関する世論調査(単身世帯調査)」平成22年 】

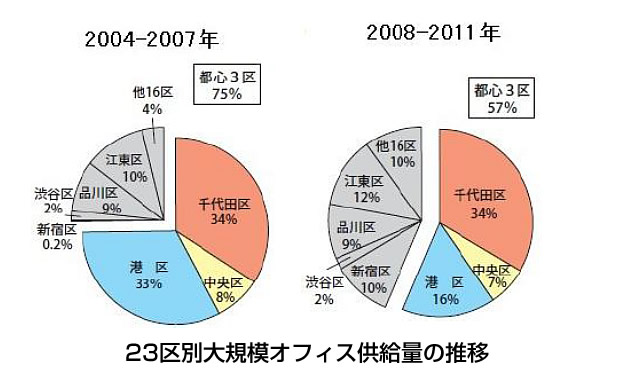

都道府県別会社企業数(本社所在地)

「東京都」約28万1千企業(対全国比15.5%)☆最多☆

「大阪府」約14万人2千企業(7.9%) 「神奈川県」約11万6千企業(6.4%)

「愛知県」約11万企業(6.1%)

東京都は従業者数では、対全国比の29.6%とさらに大きな割合を占めています。

◆大規模オフィスビルの供給

相続税は、相続発生から10ヶ月以内に納付しなければなりません

被相続人(財産や不動産のもとの所有者)の遺産に対して相続税がかかる場合には、

相続開始を知った日から10ヶ月以内に相続人全員が相続税の申告・納税をしなければならないのです。

| 東京の人口増は、少子高齢化の今でも続いております! もはや二極化以上の差が都心地方ではついております。 将来永きにわたり価値がある東京の不動産を お子さんや奥様に残すことをご検討してみてはいかがでしょうか? |

中古ワンルームマンションを活用して、相続対策

Aさんのケース(58歳 東京都在住 大手企業管理職)

奥様と娘様2人の4人家族。奥様とは10歳年が離れているため、現金ではなく、不動産で資産を残すことを検討している。

しかし、家族でもめないために中古ワンルームマンションを4戸購入。ご主人様が亡くなった後は、奥様に中古ワンルームマンションが2部屋が娘様には1部屋ずつ相続ができます。

さらに、奥様に万が一のことがあったとしても、さらに娘さんに1部屋ずつワンルームマンションが相続されますので、揉めることなく相続問題が解消できます。

Aさんのケース(58歳 東京都在住 大手企業管理職)

奥様と娘様2人の4人家族。奥様とは10歳年が離れているため、現金ではなく、不動産で資産を残すことを検討している。

しかし、家族でもめないために中古ワンルームマンションを4戸購入。ご主人様が亡くなった後は、奥様に中古ワンルームマンションが2部屋が娘様には1部屋ずつ相続ができます。

さらに、奥様に万が一のことがあったとしても、さらに娘さんに1部屋ずつワンルームマンションが相続されますので、揉めることなく相続問題が解消できます。

地方の不動産から都心の不動産へ組み替え

Bさんのケース(48歳 静岡県在住 会社員)

奥様と息子様1人のご家庭。ご兄弟で地元の築40年のアパートを相続しました。駅から徒歩30分の場所で賃貸も空きが目立ち、建て替えるにあたっても、費用がかさみます。そもそも、建て替えたところで、同じように入居者が入らなければ所有しても、意味がありません。

そこで、Bさんはその土地を売却し、売却益の6,000万円で中古のワンルームマンションを都心に4室購入。年間の手取り賃料は、約500万円となり、兄弟で2部屋ずつ分け合い、長期的な家賃収入の見込める資産状況に変えることに成功しました。

Bさんのケース(48歳 静岡県在住 会社員)

奥様と息子様1人のご家庭。ご兄弟で地元の築40年のアパートを相続しました。駅から徒歩30分の場所で賃貸も空きが目立ち、建て替えるにあたっても、費用がかさみます。そもそも、建て替えたところで、同じように入居者が入らなければ所有しても、意味がありません。

そこで、Bさんはその土地を売却し、売却益の6,000万円で中古のワンルームマンションを都心に4室購入。年間の手取り賃料は、約500万円となり、兄弟で2部屋ずつ分け合い、長期的な家賃収入の見込める資産状況に変えることに成功しました。

| 相続の状況・相続税への対策は、お客様によって様々です。 和不動産ではお客様の状況に合わせて最適なプランをご提供致しております。 また、相続税に関しての専門家の力も借り、お客様の相続税対策にワンストップで、 対応できる環境を整えております。 相続問題の一番の問題は、『他に相談する人がいない』ところです。 1人で悩まずにご気軽にお問い合わせいただければと思います。 |

| 和不動産では、資産管理会社の設立支援も行っております。 ご希望の方は、お問い合わせください。 |

無料個別相談のご案内

当社では不動産投資の他にも、保険の見直しや相続税対策等のご相談にも乗らせていただいております。

お客様のお悩みを解消するためのお役にたてるよう、専門家との業務提携を通じて幅広い対応をさせていただきます!

和不動産 会社情報

和不動産(なごみ ふどうさん) 東京都知事(8)第45405号

〒110-0005 東京都台東区上野5-6-11

サンキビル7F (旧 秋葉原リベラビル)

電話番号:0120-003-753

<和不動産へのアクセス>

JR御徒町駅 南口2番より徒歩約5分

東京メトロ日比谷線仲御徒町駅 2番口より徒歩約2分

JR秋葉原駅 昭和通口より徒歩7分

東京メトロ 銀座線 末広町駅 2番口より徒歩6分

大江戸線 上野御徒町駅 4番口より徒歩7分

都営新宿線 岩本町駅 A4口より徒歩9分

京成電鉄 京成上野駅 正面口より徒歩10分

〒110-0005 東京都台東区上野5-6-11

サンキビル7F (旧 秋葉原リベラビル)

電話番号:0120-003-753

<和不動産へのアクセス>

JR御徒町駅 南口2番より徒歩約5分

東京メトロ日比谷線仲御徒町駅 2番口より徒歩約2分

JR秋葉原駅 昭和通口より徒歩7分

東京メトロ 銀座線 末広町駅 2番口より徒歩6分

大江戸線 上野御徒町駅 4番口より徒歩7分

都営新宿線 岩本町駅 A4口より徒歩9分

京成電鉄 京成上野駅 正面口より徒歩10分