そもそも「不労所得」とは…

働かないで得る所得。利子・配当金・家賃・地代などのことを言います。

「勤労所得(勤労に基づいて直接受ける所得。賃金・報酬・給与など)」の対義語にあたり、この二つにはある特徴的な違いがあります。

それは、勤労所得(給与所得)は単純に足し算で増加していくのに対し、不労所得は掛け算で増えていく傾向があるというものです。

「勤労所得(勤労に基づいて直接受ける所得。賃金・報酬・給与など)」の対義語にあたり、この二つにはある特徴的な違いがあります。

それは、勤労所得(給与所得)は単純に足し算で増加していくのに対し、不労所得は掛け算で増えていく傾向があるというものです。

不労所得が増える仕組み

たとえば給与所得の場合、初任給が21万円で、3年経つごとに昇給で3万円増えるとします。

その場合、毎月の収入は1年おきに、1万円ずつ増加していくと考えると、1万円を足していくことになります。

ですから、給与所得の増え方は、右上がりの斜め直線の増え方になります。

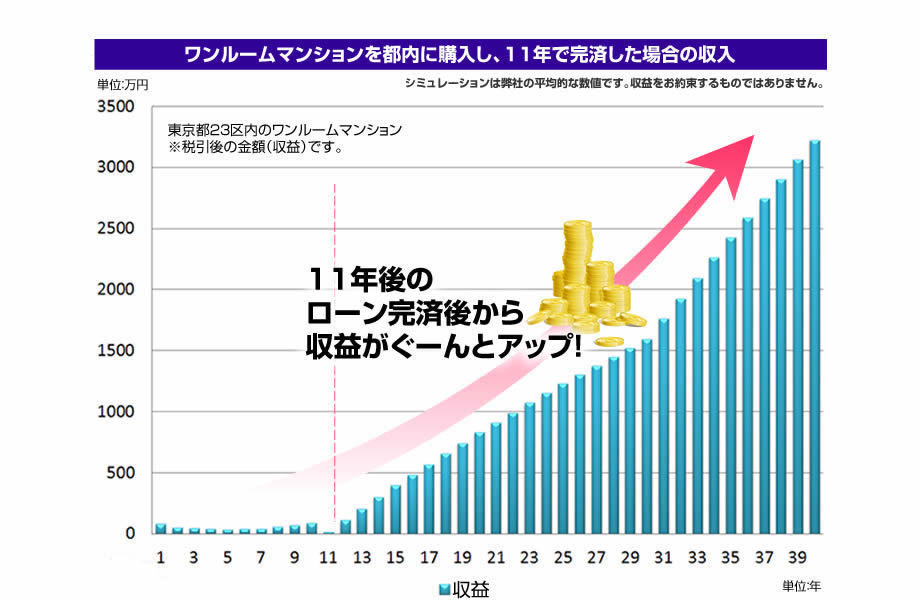

一方、不労所得は掛け算で増えていく場合もあり、特に不動産投資の家賃収入からの収益は以下のような仕組みで増えていきます。

不労所得は、最初の1年目の収入は極端に少ないですが、ローンの繰り上げ返済繰り返したり、物件を追加購入することで、徐徐に増加していきます。この場合、ある一定基準を超えると、増加率がどんどん上がります。(弊社の収益シュミレーション参照)

その場合、毎月の収入は1年おきに、1万円ずつ増加していくと考えると、1万円を足していくことになります。

ですから、給与所得の増え方は、右上がりの斜め直線の増え方になります。

一方、不労所得は掛け算で増えていく場合もあり、特に不動産投資の家賃収入からの収益は以下のような仕組みで増えていきます。

不労所得は、最初の1年目の収入は極端に少ないですが、ローンの繰り上げ返済繰り返したり、物件を追加購入することで、徐徐に増加していきます。この場合、ある一定基準を超えると、増加率がどんどん上がります。(弊社の収益シュミレーション参照)

不労所得から得られる収益は、最初は少ないことがほとんどです。

ですから、初めは給与所得の方が当然多くなります。

しかし、繰り上げ返済などの仕組みを利用して不労所得をコツコツ作っていき、不労所得を生み出す資産をひとつずつ増やしていけば・・・

給与所得では稼げない金額を稼ぐことも可能となります。

ですから、初めは給与所得の方が当然多くなります。

しかし、繰り上げ返済などの仕組みを利用して不労所得をコツコツ作っていき、不労所得を生み出す資産をひとつずつ増やしていけば・・・

給与所得では稼げない金額を稼ぐことも可能となります。

| ゆとりのある老後のための仕組み作り | 職場や仕事に振り回されないための仕組み作り |

興味のある方は是非ご覧ください!

初めての年金支給日♪年金を受取に銀行に行った和造さん・・・

通帳記入をしてビックリ!年金額・・・えっ!これだけ!?

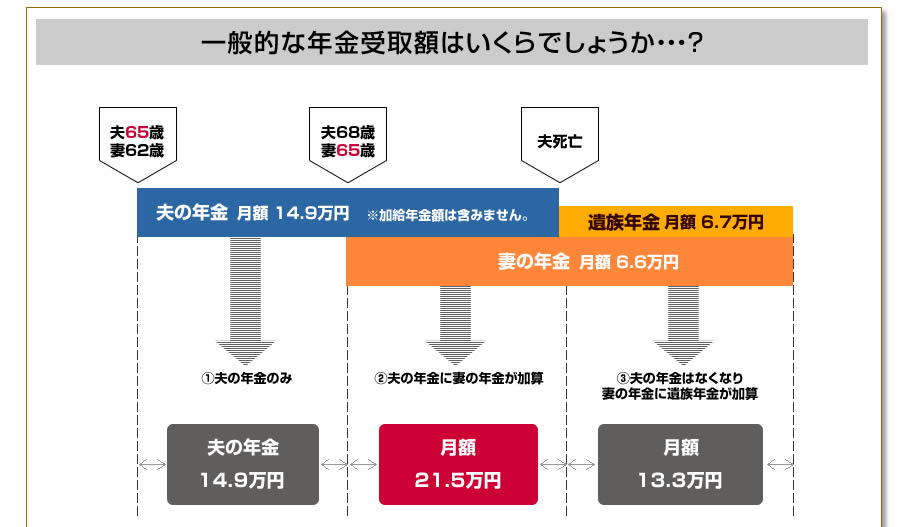

一般的な年金受取額

一般家庭が受け取れる年金の額がいくらかはご存知でしょうか?

●以下のサラリーマン世帯を例に公的年金受取額を算出致しました

夫:昭和37年10月生まれ・サラリーマン・60 歳退職 厚生年金に36年加入、平成15年3月以前は平均標準報酬月額35万円、平成15年4月以降は月給35万円・年間賞与126万円にて算出

妻:昭和40年11月生まれ・専業主婦 国民年金に40年加入、40年間保険料納付済にて算出

夫:昭和37年10月生まれ・サラリーマン・60 歳退職 厚生年金に36年加入、平成15年3月以前は平均標準報酬月額35万円、平成15年4月以降は月給35万円・年間賞与126万円にて算出

妻:昭和40年11月生まれ・専業主婦 国民年金に40年加入、40年間保険料納付済にて算出

サラリーマン世帯では、月額約21万円※です

また、女性の方が長生きした場合、妻がひとりで生活する期間の受取額は、月額約13万円と少なくなります。

※夫婦ともに65 歳をこえた時点の夫婦合計額として

また、女性の方が長生きした場合、妻がひとりで生活する期間の受取額は、月額約13万円と少なくなります。

※夫婦ともに65 歳をこえた時点の夫婦合計額として

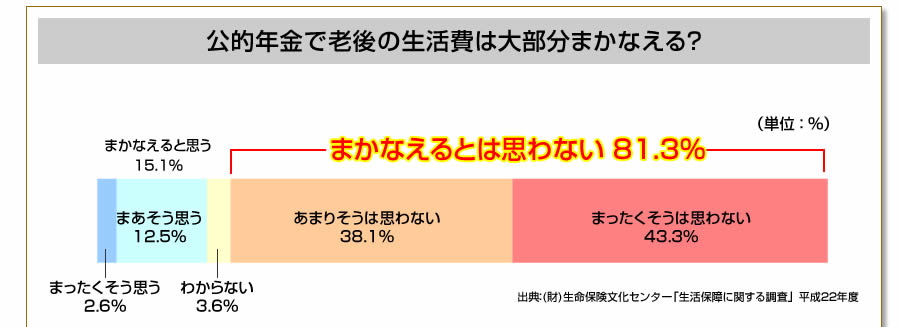

公的年金で老後の生活費はまかなえる?

はたして、これから先、老後の生活費がまかなえるでしょうか・・・?

生命保険文化センターが行った意識調査によると、

「まかなえるとは思わない」が81.3%となりました。

※老後の家計をまかなうものには、公的年金、企業年金・退職金(サラリーマンの場合)、自助努力があります。

※「まかなえるとは思わない」は”あまりそうは思わない”と”まったくそうは思わない”と回答した人の合計

生命保険文化センターが行った意識調査によると、

「まかなえるとは思わない」が81.3%となりました。

※老後の家計をまかなうものには、公的年金、企業年金・退職金(サラリーマンの場合)、自助努力があります。

※「まかなえるとは思わない」は”あまりそうは思わない”と”まったくそうは思わない”と回答した人の合計

ゆとりある老後を送るのにどのぐらい生活費が必要かご存知ですか?

※日本人の平均寿命は男性が79.44歳 、女性が85.90歳(出典:平成23年の簡易生命表)

【モデルケース】 ・年齢:夫60歳/妻55歳 ・平均余命:夫20年/妻30年

・60歳以上世帯の実際の生活費(月額)…平均29万円(※13大都市)

・毎月の生活費…夫妻二人:29万円、妻一人:7割に減額し21万円(仮定) ・夫婦二人の期間(20年):29万円×12ヶ月×20年=6,960万円

・妻一人の期間(10年):21万円×12ヶ月×10年=2,520万円 ・その他支出(仮定)…住宅修繕費300万円 ・余暇資金…300万円

・予備費・・・600万円

【モデルケース】 ・年齢:夫60歳/妻55歳 ・平均余命:夫20年/妻30年

・60歳以上世帯の実際の生活費(月額)…平均29万円(※13大都市)

・毎月の生活費…夫妻二人:29万円、妻一人:7割に減額し21万円(仮定) ・夫婦二人の期間(20年):29万円×12ヶ月×20年=6,960万円

・妻一人の期間(10年):21万円×12ヶ月×10年=2,520万円 ・その他支出(仮定)…住宅修繕費300万円 ・余暇資金…300万円

・予備費・・・600万円

出典:金融広報中央委員会「家計の金融資産に関する世論調査」より

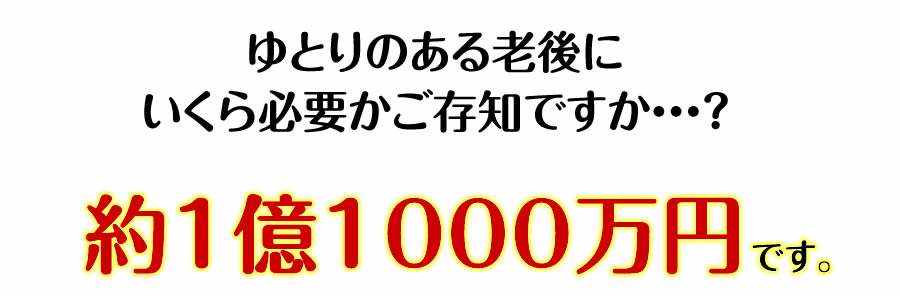

老後にゆとりある生活を送るためには、 「約1億1000万円」必要です。

月額にするといくら必要でしょうか?

月額にするといくら必要でしょうか?

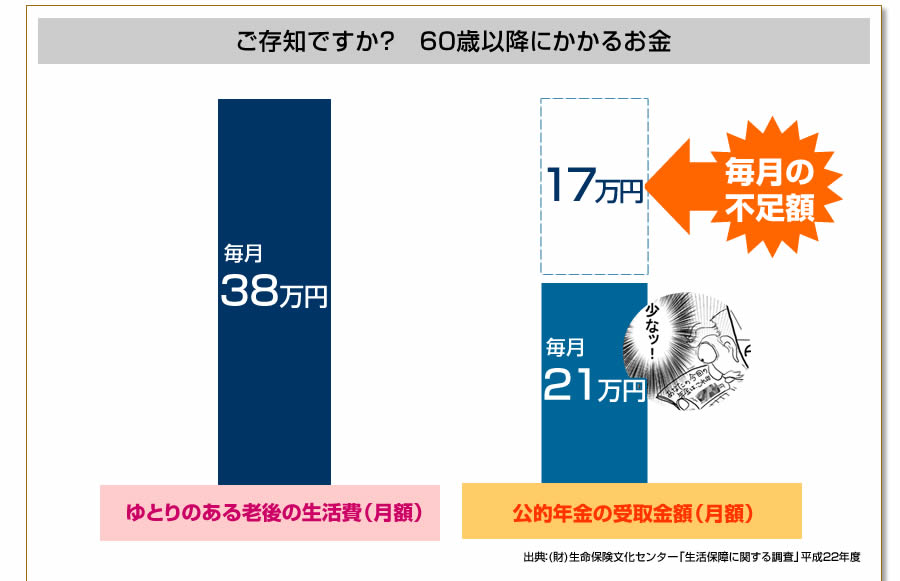

60歳以降にゆとりある生活をするために必要な月額は 「38万円」です。

公的年金で受け取れる月額が21万とすれば、毎月17万円足りません。

60歳を過ぎても働き続けるのが困難であれば、足りない分は貯金で補う必要があるでしょう。

公的年金で受け取れる月額が21万とすれば、毎月17万円足りません。

60歳を過ぎても働き続けるのが困難であれば、足りない分は貯金で補う必要があるでしょう。

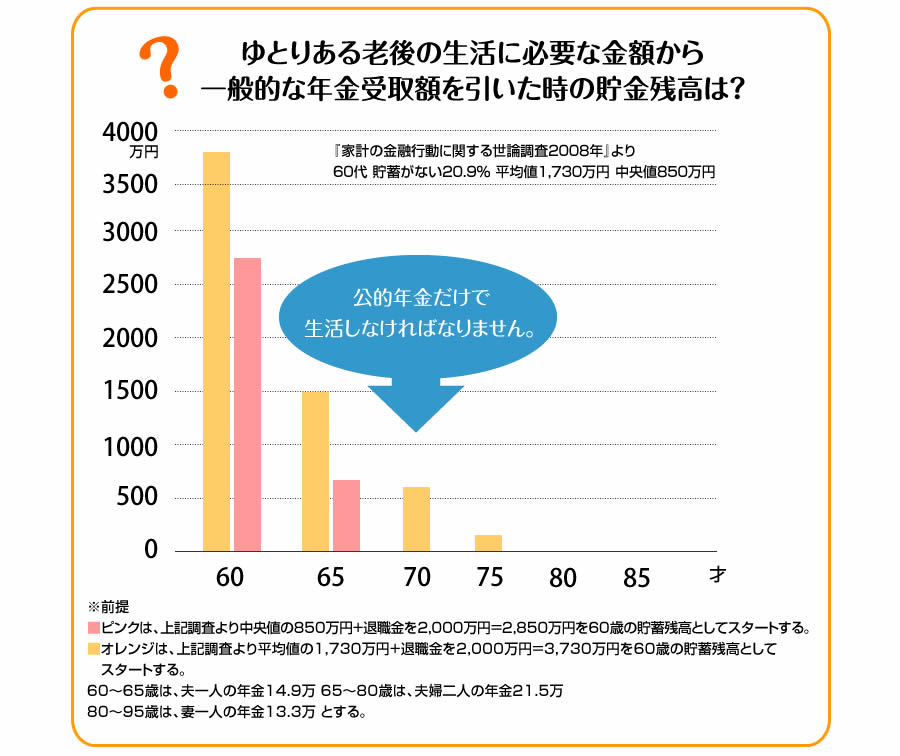

60歳から90歳までの貯金残高の推移

不足分がある場合、貯金を切り崩して生活していかなければなりません。

60歳以降、何歳まで貯金がもつでしょうか?

60歳以降、何歳まで貯金がもつでしょうか?

85歳を過ぎたら、公的年金だけで

生活しなければなりません

生活しなければなりません

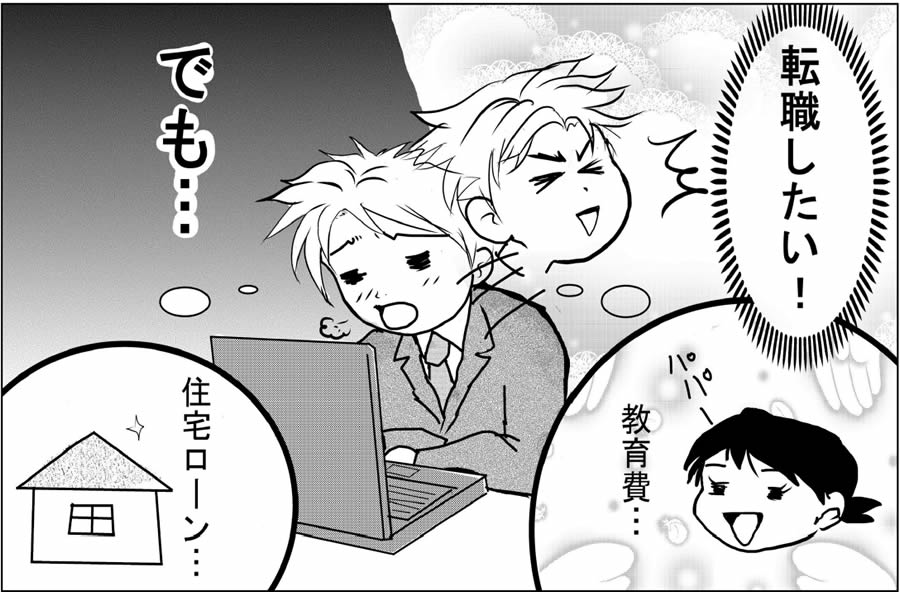

希望の会社に就職した和助さん。

しかし、毎日忙しくて休む暇もありません!

しかし、毎日忙しくて休む暇もありません!

転職を考えますが、愛すべき家族の事を考えると・・・

住宅ローンや教育費の事もあり 踏み切れません。。

住宅ローンや教育費の事もあり 踏み切れません。。

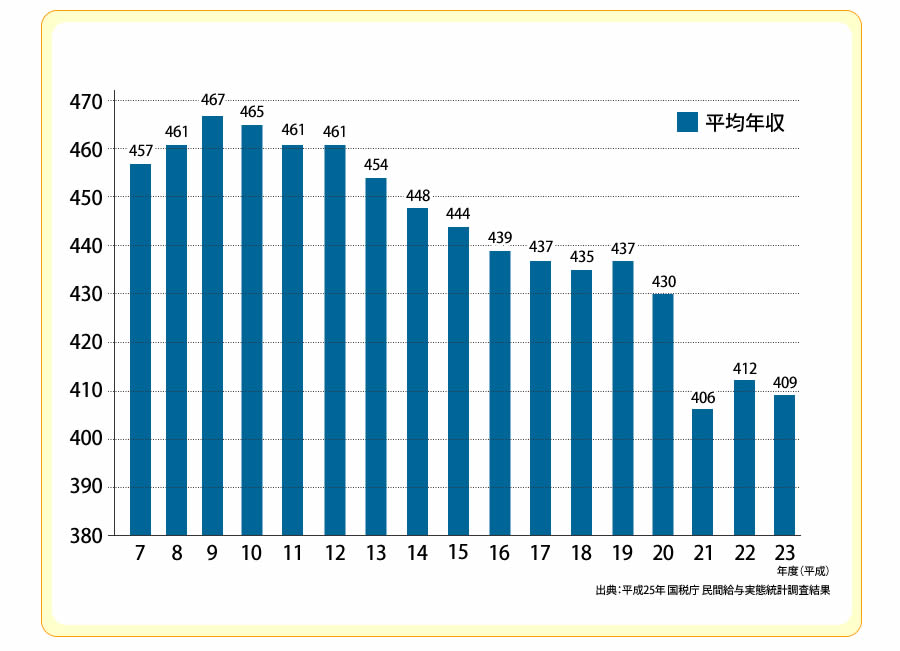

平成7年度から平成23年度までの平均年収の推移

平均年収は、過去15年でデータをみてみると下降し続けています。

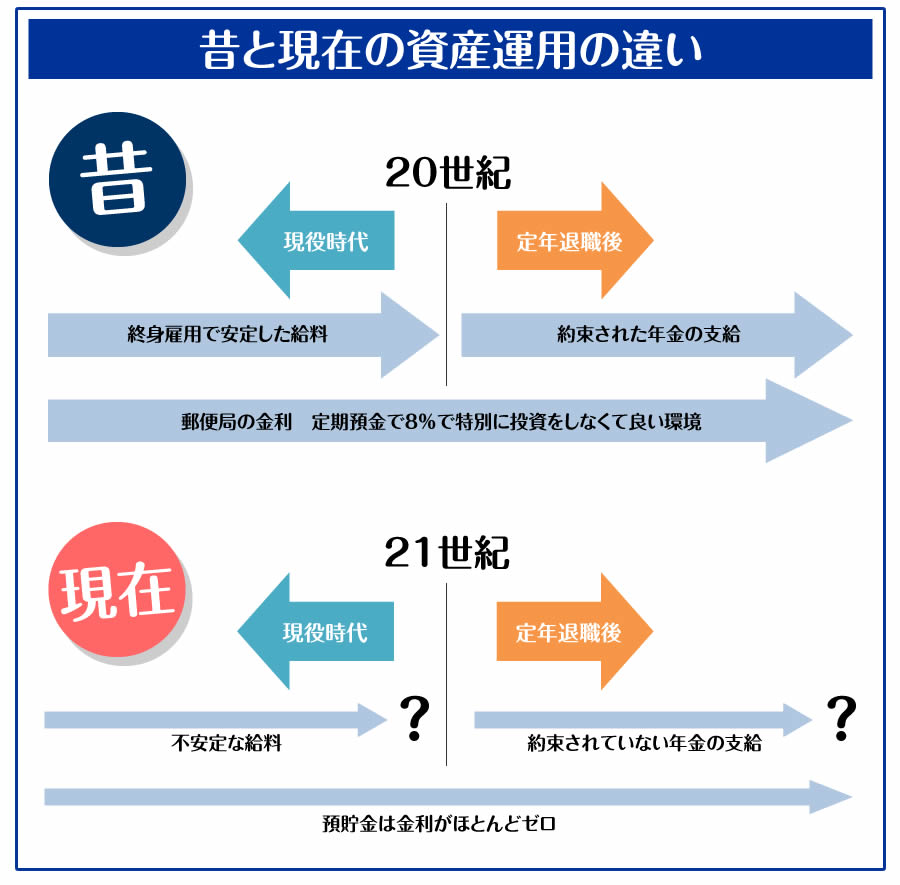

高度成長期は、何もしなくても貯金だけしておけば、高い利息が支払われ、安定した職場で働き、

退職後も約束された年金が支給されていました。

現在は、終身雇用の撤廃や大企業等のリストラで不安定な給料や今もどうなるかわからない

年金支給等の不安の中で、生活しております。

退職後も約束された年金が支給されていました。

現在は、終身雇用の撤廃や大企業等のリストラで不安定な給料や今もどうなるかわからない

年金支給等の不安の中で、生活しております。

何があっても安心できる「仕組み」づくりを!

ほとんどの方が、給与所得をメインにして生活されていると思います。

そしてあなたの周りでもその中の9割以上が、お給料が無くなったら生活できない方なのではないでしょうか?

今の日本では、労働環境も一昔前と変わり、倒産やリストラまではいかないとしても、給料があがらないよりもむしろ下がってしまい生活が良くならないという声をよく聞きます。

年金を受け取れる歳になったとしても満足できる額を受け取ることはできないので、貯金を切り崩していく生活が待っています。

和不動産が皆様にご提案したい最大のポイントは、

<労働環境が変わっても年金システムが変わってもゆるぎない生活基盤を【仕組み】として創りましょう>ということです

<労働環境が変わっても年金システムが変わってもゆるぎない生活基盤を【仕組み】として創りましょう>ということです

「仕組みづくり」のために何を準備すればよいでしょうか・・・?

不労所得からの収益で、「将来にわたって自身を養っていく財産を形成する」ための仕組みには、様々なものがあります。

(例)

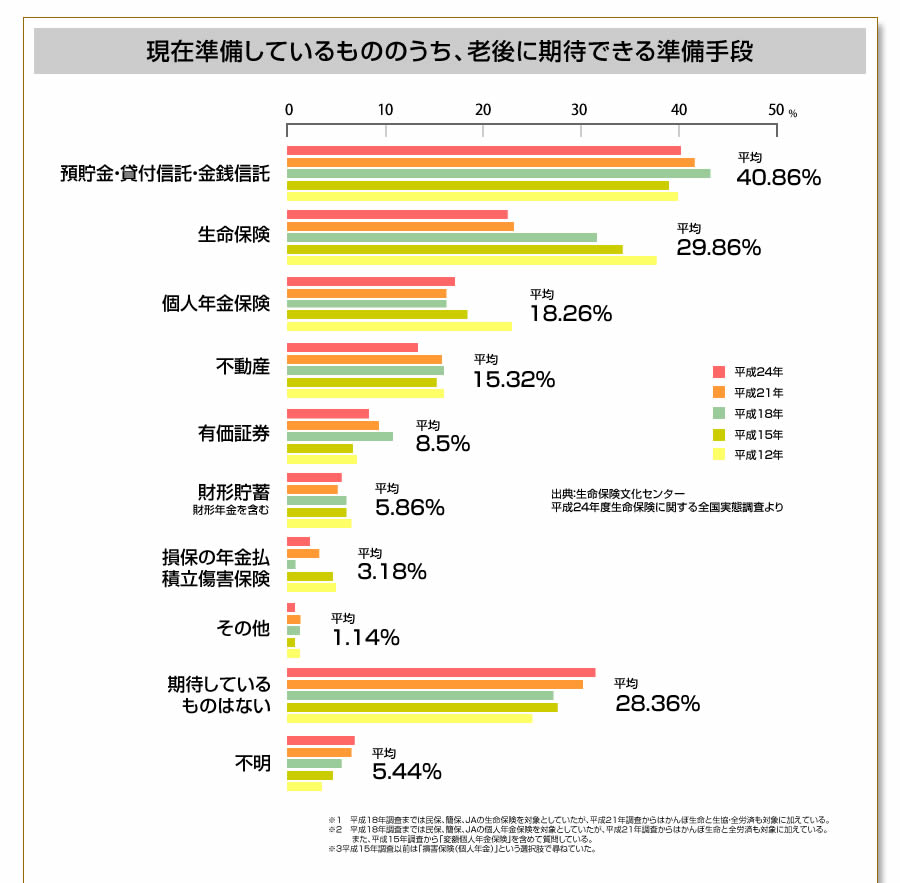

一般の方は、将来不労所得を得る仕組み作りとして、下記のような手段を採用しておられるようです。

(例)

- 貯金

- 金融商品

- 保険

- 不動産等の運用 など

一般の方は、将来不労所得を得る仕組み作りとして、下記のような手段を採用しておられるようです。

銀行の利息がわずかな今、貯金はそのまま貯めておいても増やすことは厳しいでしょう。

金融商品はその時の景気で受け取れる額が変わります。景気が悪ければ大きく損をすることもあります。

将来に備えるものとして、和不動産は少ない額から始められる中古ワンルームマンション投資をお勧めしています。短期な運用ではなく、10年後、20年後そしてその先も利益を得られる資産です。

もし万が一何かあった場合にも耐えられる【保険】の側面もあります。

金融商品はその時の景気で受け取れる額が変わります。景気が悪ければ大きく損をすることもあります。

将来に備えるものとして、和不動産は少ない額から始められる中古ワンルームマンション投資をお勧めしています。短期な運用ではなく、10年後、20年後そしてその先も利益を得られる資産です。

もし万が一何かあった場合にも耐えられる【保険】の側面もあります。

お金持ちのマネをしましょう!

●お金持ちの稼ぎ方

お金持ちは自分の時間を使わずに稼いでいるのです。

自分は遊んでいても勝手に稼いでくれるそんな仕組みを作れたらすばらしいですね。

自分の時間を自分や愛する家族の為に使えるようになることは、まさに豊かな生活をしていると言えます。

自分は遊んでいても勝手に稼いでくれるそんな仕組みを作れたらすばらしいですね。

自分の時間を自分や愛する家族の為に使えるようになることは、まさに豊かな生活をしていると言えます。

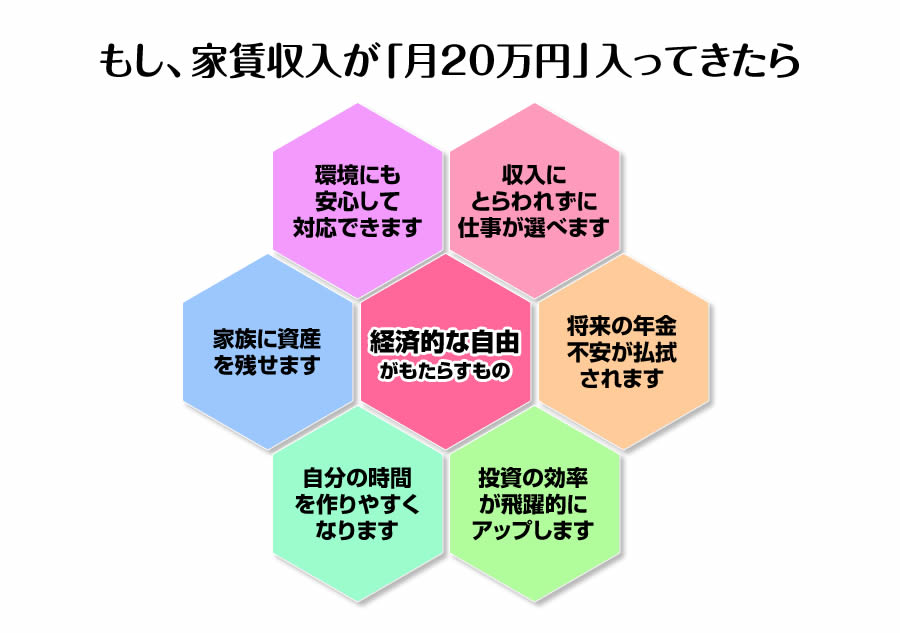

●不労所得とは

不労所得とは、働かずに得る収入のことを言います。

例)株の配当、不動産家賃収入、ビジネスオーナー、印税、特許等・・・

例)株の配当、不動産家賃収入、ビジネスオーナー、印税、特許等・・・

つまり、自分が働かなくても長期的に安定した収入を得られることが、

経済的な自由を得る方法なのです。

多くの資産家は、不動産収入で自分の資産を増やしています。

経済的な自由を得る方法なのです。

多くの資産家は、不動産収入で自分の資産を増やしています。

どのように生活が変わるでしょうか?

年金は、少なかった和造さんですが、

家賃収入からの不労所得のおかげで充実したセカンドライフを送っています♪

家賃収入からの不労所得のおかげで充実したセカンドライフを送っています♪

毎月の生活費を家賃からの不労所得でまかなえるようになった和助さんは、

独立!そして憧れだったカフェのオーナーになりました♪

独立!そして憧れだったカフェのオーナーになりました♪

不動産オーナーとなると下記のような強み・メリットがあります。

1. 経済環境に影響されることなく、毎月お家賃からの不労所得が得られます。

2. リストラにあっても、あせることなく当面の家賃からの不労所得で生活できます。

3. 多くの不安から解消され、日々の生活を送れます。

4. 年金生活でも貯蓄ができます。

5. 定年を迎える前にリタイヤしています。

1. 経済環境に影響されることなく、毎月お家賃からの不労所得が得られます。

2. リストラにあっても、あせることなく当面の家賃からの不労所得で生活できます。

3. 多くの不安から解消され、日々の生活を送れます。

4. 年金生活でも貯蓄ができます。

5. 定年を迎える前にリタイヤしています。

マンガで分かるワンルームマンション不動産投資もご覧ください!

▼ ▼ ▼

無料個別相談のご案内

このページをご覧になった皆様には、家賃収入で不労所得を得る仕組みについて、ご理解いただけたかと思います。

弊社では、さまざまなお悩みを持つ方の相談に無料で乗らせていただいています。

*不動産投資に興味があるが自分の今の状況でローンはいくらまで可能なのか

*自分が今入っている保険に無駄がないか見直しをしてみたい

などの幅広い分野にわたってご相談いただいております。

老後も余裕のある生活を送りたい方!

皆様が一生不労所得を得続けられる仕組みとノウハウを和不動産はご提供いたします。

どうぞお気軽に個別無料相談会にお申し込みください!

弊社では、さまざまなお悩みを持つ方の相談に無料で乗らせていただいています。

*不動産投資に興味があるが自分の今の状況でローンはいくらまで可能なのか

*自分が今入っている保険に無駄がないか見直しをしてみたい

などの幅広い分野にわたってご相談いただいております。

老後も余裕のある生活を送りたい方!

皆様が一生不労所得を得続けられる仕組みとノウハウを和不動産はご提供いたします。

どうぞお気軽に個別無料相談会にお申し込みください!

和不動産 会社情報

キャッシュフローゲーム会等のイベントを定期的に開催中です。ぜひ、ご参加ください。